2026年5月、日本の長期金利(10年国債利回り)が2.5%台に達し、29年ぶりの高水準を記録しました。日本銀行による金融政策正常化の流れが加速する中、債券を中心に運用する機関投資家やアロケーターにとって、金利上昇リスクの定量的な把握は一刻を争う課題です。本稿では、投資分析ソフトウェア「MPI Stylus Pro」の高度なストレステスト機能を用いて、国内長期金利がさらに変動した場合に国内債券総合ポートフォリオが受ける影響を試算し、歴史的なレジームシフトにおいて今求められるリスク管理とポートフォリオ再構築のあり方を考察します。

1. いま何が起きているのか――29年ぶりの金利水準とパラダィムシフト

日本銀行はマイナス金利政策とイールドカーブ・コントロール(YCC)を相次いで終了し、金融政策の正常化へ舵を切りました。さらに市場が長期国債の買い入れ額の段階的な減額方針を織り込み始めたことで、長らくゼロ近傍に抑えられてきた長期金利は顕著な上昇を続け、2026年5月には2.5%台へ到達しました。これは1997年以来、約29年ぶりの歴史的な高水準です。

この金利上昇は、住宅ローン金利や企業融資コストといった実体経済へ波及するだけでなく、債券を中心に運用してきた年金基金、保険会社、資産運用会社のポートフォリオへ直接的かつ破壊的なキャピタルロスをもたらすリスクを孕んでいます。長年続いた「超低金利・デフレ前提」の運用モデルは完全に終焉を迎え、金利が存在する世界へのレジームシフトに対応したフォワードルッキングなアプローチが必要不可欠となっています。

2. MPI Stylus Proによるストレステスト結果

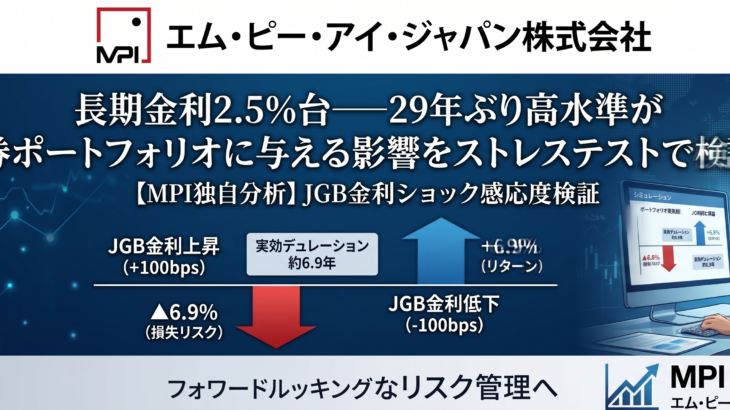

今回、MPI Stylus Proのストレステスト機能(Sensitivity to Fixed Income Shocks)を用いて、日本の10年国債利回り(JGB 10Y Yield)が現在の水準を起点として上下に変動した場合に、国内の代表的な債券ベンチマークである「ダイワ・ボンド・インデックス(DBI)総合指数」で構成されたポートフォリオが受ける推定影響度(予測リターン)をシミュレーションしました。金利の変化幅を±25bps、±50bps、±75bps、±100bpsの計8つのシナリオで検証しています。

対象ベンチマーク:ダイワ・ボンド・インデックス(DBI)総合指数

分析手法:Fixed Income Shock(マクロショック感応度分析)

基準金利:JGB 10年国債利回り

使用ツール:MPI Stylus Pro ストレステスト機能

| シナリオ | 金利変化 | ポートフォリオへの影響(予測リターン) | 実務上の解釈 |

|---|---|---|---|

| JGB 10Y +100bps | +1.00% | ▲6.9% | 深刻な金利急騰(テールリスク)シナリオ |

| JGB 10Y +75bps | +0.75% | ▲5.1% | 追加利上げの累積・段階的変動シナリオ |

| JGB 10Y +50bps | +0.50% | ▲3.4% | 市場予測を上回るタカ派的シフトシナリオ |

| JGB 10Y +25bps | +0.25% | ▲1.7% | 標準的な日銀追加利上げ1回分相当 |

| JGB 10Y -25bps | -0.25% | +1.7% | 市場の過熱感の短期的な調整 |

| JGB 10Y -50bps | -0.50% | +3.4% | 経済指標下振れに伴う利上げ休止 |

| JGB 10Y -75bps | -0.75% | +5.1% | マクロレジームの再軟化 |

| JGB 10Y -100bps | -1.00% | +6.9% | デフレ回帰懸念による大幅金利低下 |

※ 大和総研公表データを元にMPI Stylus Proにて試算。統計的モデルに基づくシミュレーションであり、実際の運用成果を保証するものではありません。

3. 結果が示すこと――「+25bpsで▲1.7%」が持つ真の意味

シミュレーション結果から極めて明確に浮かび上がるのは、金利変動に対してポートフォリオのリターンが美しくも恐ろしいほど「線形(対称的)」に連動しているという事実です。金利が25bps変動するごとに、影響度が1.7%ずつ規則的に増減しています。

日銀が追加利上げを決定する際、標準的な政策金利の変更幅は0.25%(25bps)です。つまり、「日銀が追加利上げを1回行うだけで、DBI総合指数ベースのポートフォリオは即座に約1.7%のマイナスリターン(キャピタルロス)に直面する」という実務上極めて重い意味を持っています。仮に利上げが段階的に継続し、現在から100bps(1.00%)金利が上振れて3.5%台に達した場合、損失は実に▲6.9%へと拡大します。

- 実効デュレーションの可視化:この試算結果は、現在のダイワ・ボンド・インデックス(DBI)総合指数が内包する実効デュレーションが「約6.9年」であることを示しています。

- ボラティリティ源への変貌:長年、ポートフォリオを支える「安全資産」かつ「低リスクの揺りかご」であった国内債券が、現レジーム下では最大のリスクボラティリティ源に反転していることを意味します。

- 定量化の必然性:「金利が上がれば債券は下がる」という定性的な理解だけでは、VaR(バリュー・アット・リスク)の突発的な跳ね上がりに対処できません。自社の実資産データを投入し、正確な影響額を円単位・パーセント単位で定量化することが不可欠です。

4. 他社事例の教訓――なぜ今、静的リスク管理は機能しないのか

記憶に新しい海外債券投資に起因する国内金融機関の巨額の含み損および損失計上事例は、債券運用のリスク管理における歴史的な教訓を残しました。その本質的な問題は、マネジメント層やリスク管理部門がリスクを軽視していたことではなく、「過去20年以上の超低金利環境(過去データ)」をベースとしたヒストリカルVaRや静的なリスクモデルに依存しすぎた点にあります。

過去の統計データは「金利が上がらないレジーム」のもので満たされているため、歴史的なレジームシフトの初期段階において、将来的なダウンサイドリスクを著しく過小評価(アンダーエスティメート)してしまう欠陥があります。日銀の政策転換という地殻変動が起きている今、必要なのは過去の延長線上の分析ではなく、現在の2.5%という金利水準を起点としたフォワードルッキングなシナリオ分析と、動的なストレステストです。

5. ポートフォリオをどう守るか:金利上昇レジーム下の最適化と代替資産

では、この国内債券の▲6.9%という最大損失シナリオに対し、アロケーターや運用担当者はどのようにポートフォリオを防御、あるいは再構築すべきでしょうか。

単に債券のデュレーションを短期化させて嵐が過ぎ去るのを待つだけでは、中長期的な目標リターンの達成は困難です。現局面では、金利上昇に強いファクター(バリュー型や金融セクター株など)への傾斜、さらにはインフレ・金利耐性を有するオルタナティブ資産(インフラ、プライベート・クレジット等)への戦略的資産配分が求められます。しかし、これらのプライベート資産は流動性が低く、正確なリスク特性の把握が極めて困難です。伝統的資産と代替資産を同じ土俵で客観的に評価し、金利上昇に強い「真の最適化ポートフォリオ」を導き出すアプローチが今まさに求められています。

6. 競合を凌駕する、MPI Stylus Proによる高度なリスク管理アプローチ

🔍 MPI Stylus Proが提供する、次世代の金利リスク・ソリューション

世界のトップ機関投資家に選ばれ続けるMPI Stylus Proは、独自の数学的・統計的客観性に基づき、他社システムでは不可能な精度で貴社のリスク管理高度化を支援します。

7. まとめ:受託者責任を果たすためのファーストステップ

日本の長期金利が2.5%台という29年ぶりの高水準に達した現在、投資環境の前提条件は完全に書き換わりました。今回のストレステスト結果が示した「追加利上げ1回で▲1.7%」「100bps上昇で▲6.9%」という数値は、インデックスの平均値に過ぎません。貴社が実際に保有するポートフォリオの損失リスクは、これ以上かもしれませんし、あるいは構造的な歪みを内包しているかもしれません。

「まだ大丈夫だろう」という過去の経験則に基づく判断を、グローバル標準の客観적データによって検証し、強固なリスクガバナンスを構築することこそが、今まさに求められているフィデューシャリー・デューティーの遂行です。

「貴社固有のポートフォリオ」で、金利感応度を今すぐ定量化しませんか?

MPI Stylus Proを活用し、実際の運用データを用いた「金利・マクロショック感応度」のシミュレーション、および独自のDSAモデルによるファンド分析の無料個別デモンストレーションを実施いたします。

(所要時間:約60分・オンライン対応可能)

インデックスに関する知的財産権および免責事項

「ダイワ・ボンド・インデックス(DBI)総合指数」は、株式会社大和総研が算出・公表する独自の指数であり、その著作権、知的財産権、その他一切の権利は株式会社大和総研に帰属します。本記事におけるストレステストおよびシミュレーション結果は、同指数の過去のヒストリカルデータに基づき、エム・ピー・アイ・ジャパン株式会社が独自の投資分析ソフトウェア「MPI Stylus Pro」を用いて計算・加工した二次的な推計値であり、株式会社大和総研がその内容や将来の運用成果を保証、推奨、または担保するものではありません。