連邦資金の削減は、米国の名門大学に重大な財政的圧力をもたらす可能性があります。このような資金途絶に対する大学の耐性を左右する主な要因の一つが、エンダウメントの流動性です。

最近、プリンストン大学が新たに財政的な圧力に直面する名門大学のひとつとなりました。これは、トランプ政権が反ユダヤ主義に関する政策の強化を進める中での動きです。こうした取り組みの一環として、米国政府はプリンストン大学に対する数十件の研究助成金を凍結し、同様の措置はコロンビア大学やハーバード大学にも適用されました。さらに、ペンシルベニア大学(UPenn)については、政権が掲げる「男子の女子スポーツ参加禁止」に大学側が従わなかったことを理由に、1億7,500万ドルの資金提供が停止されました。

連邦資金の削減は、大学にとって深刻な財政的負担となる可能性があります。ただし、政府資金への依存度は大学によって異なります。こうした資金の途絶に対する大学の耐性を左右する主な要因のひとつが、エンダウメントの流動性です。これまでの年月を通じて、アイビーリーグのエンダウメントは資産の多くを流動性の低いプライベート・エクイティ投資に配分するようになってきました。MPI Transparency Labによれば、プライベート・エクイティの保有比率は現在、運用資産全体の約37%を占めており、定量的に測定した場合には、同資産クラスに対するエクスポージャーの割合はそれをさらに上回ります。

この問題に拍車をかけているのが、名門大学がすでにプライベート・エクイティのキャピタルコールに対応するため、現金確保に奔走する中で、深刻な流動性圧力に直面しているという現状です。ちょうど1年前、プリンストン大学のPINCO CIOであるアンドリュー・ゴールデン氏は、フィナンシャル・タイムズ紙に対し、「プライベート・エクイティにおける流動性環境としてはこれまでで最悪だ」と語っていました。こうした状況において、政府資金の削減や凍結が導入されることは、さらに問題を悪化させることになります。なぜなら、政府助成金の60〜70%は、通常、大学キャンパス内の間接経費(オーバーヘッド)を賄うために使用されているからです。

どのエンダウメントが連邦資金の途絶に対して最も脆弱かをより明確に把握するために、我々は2023年度の流動性に関するリサーチを拡張しました。資金面での脆弱性とエンダウメントの規模との関係は、単純な相関にはなりません。大学のエンダウメントの総額だけでなく、他にも多くの要因が影響しているからです。

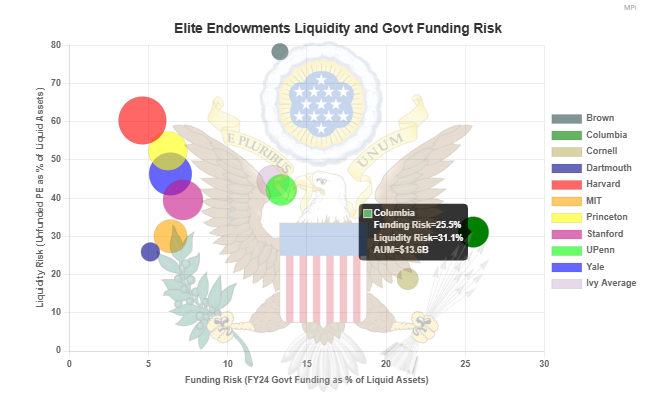

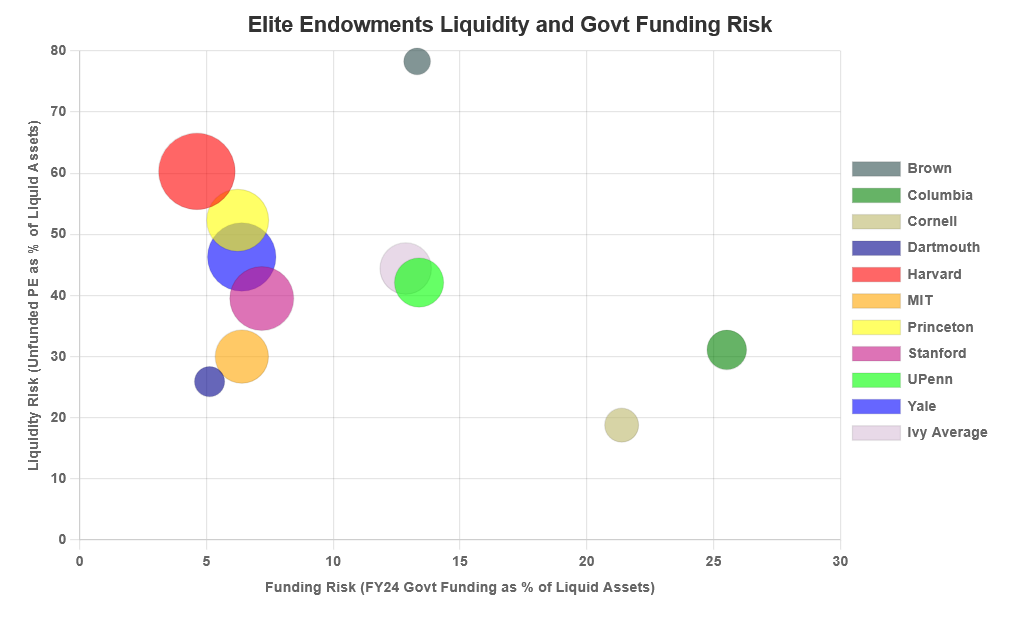

流動性リスクと政府資金依存の対比

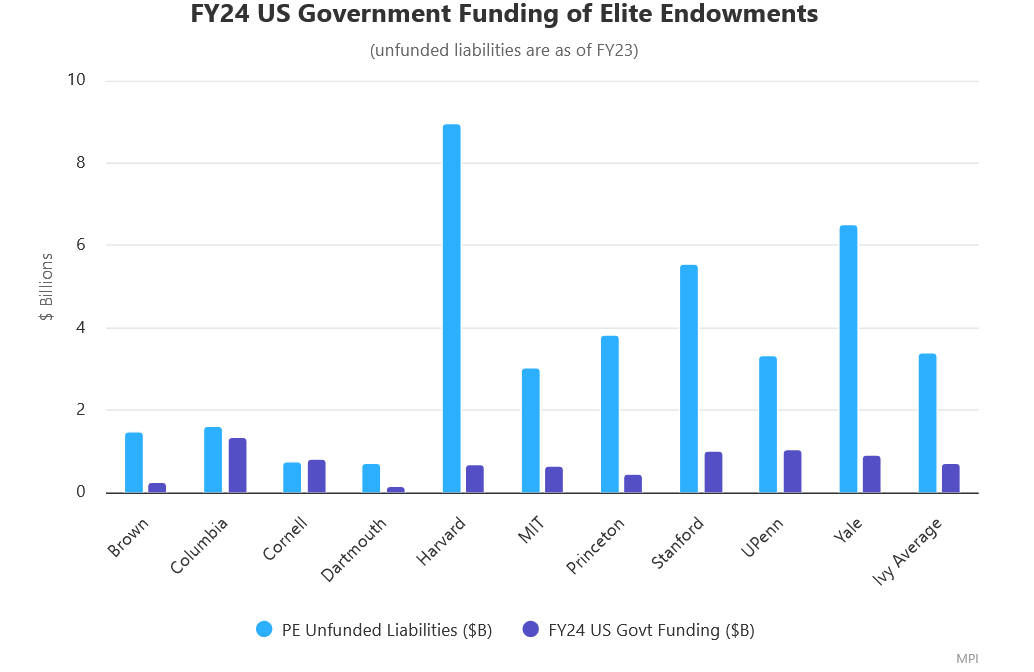

今回の分析にあたっては、各大学の2024年度エンダウメント年次報告書およびUSA Spendingのウェブサイト(ダートマス大学およびペンシルベニア大学分)から、米国の連邦助成金に関する数値を抽出しました。なお、スタンフォード大学のSLAC(国立加速器研究所)およびMITのリンカーン研究所に関しては、いずれも政府所有の研究機関であるため、関連する連邦助成金は本分析には含めていません。

下図では、2024年度における未払プライベート・エクイティ(PE)コミットメントと、連邦助成金および研究資金を比較しています。コーネル大学およびコロンビア大学を除く多くの大学では、PEコミットメントの規模が政府資金を大きく上回っています。助成金は毎年付与される一方で、PEにかかる債務はたとえ新たなコミットメントを行わなくても、複数年にわたって継続する点で異なります。一見すると、これら2つの資金フローは無関係のように見えるかもしれません。しかし、両者をあわせて分析することは極めて重要です。なぜなら、助成金が支給されなかった場合、PEのキャピタルコールと研究資金が限られた流動性を奪い合うことになるからです。極端なケースでは、資金調達ができないことにより、大学はPE持分をセカンダリーマーケットで割引価格で売却せざるを得なくなったり、キャンパス関連の支出や研究プロジェクトを縮小したりすることになり、結果として採用凍結に至ることもあります。

さらに、流動性リスクは大学によって大きく異なります。下図「名門エンダウメントの流動性および政府資金リスク」では、エンダウメントの推計資金リスク(X軸)と流動性リスク(Y軸)を示しています。X軸は、2024年度の米国政府助成金を、エンダウメント・ポートフォリオの流動性部分 (流動性資産には、キャッシュ/短期資産、債券、株式の配分額を合算したものを用いています。ただし、これらすべてが日次・月次・四半期単位で実際に引き出し可能であるとは限りません。実際の流動性資産は、ここで示している数値よりも大幅に少ない可能性があります)で割った比率として算出しています。Y軸は、未払プライベート・エクイティ・コミットメントを、同様にポートフォリオの流動性部分 [1] … Continue readingで割った比率として定義しています。

主なポイント:

- コロンビア大学およびコーネル大学は明確な例外的存在であり、連邦資金の凍結に対して最も脆弱な大学のひとつである。これらの大学は名門エンダウメントの中でもプライベート・エクイティの配分比率が最も低いにもかかわらず、アイビーリーグ内で最も政府助成金への依存度が高いため、流動性ストレス全体としてはハーバード大学やブラウン大学と同水準にある。

- ペンシルベニア大学(UPenn)は、プライベート・エクイティの流動性リスクおよび政府資金の凍結リスクの両面で平均的な水準にあるものの、総合的には高い圧力にさらされている。

- ブラウン大学は、すでに高いプライベート・エクイティの流動性制約を抱えている上に、資金リスクも13%と(平均13.3%にわずかに劣るものの)高水準にあることから、非常に脆弱な立場にある。MPI Transparency Labの流動性分析によれば、ブラウン大学は、プライベート・エクイティの配分額に対する未払コミットメントの比率が34%と、10の名門大学の中で最も高い。このことは、ブラウン大学のPEポートフォリオが最も若い平均ビンテージを持つ可能性を示唆しており、それにより近い将来に分配が見込める資金が相対的に少ないことを意味する可能性がある。

- ハーバード大学は、その巨額の運用資産と、AUMに対して相対的に低い助成金依存度にもかかわらず、すでに顕著な流動性リスクを抱えているため、資金削減に対して非常に脆弱である。

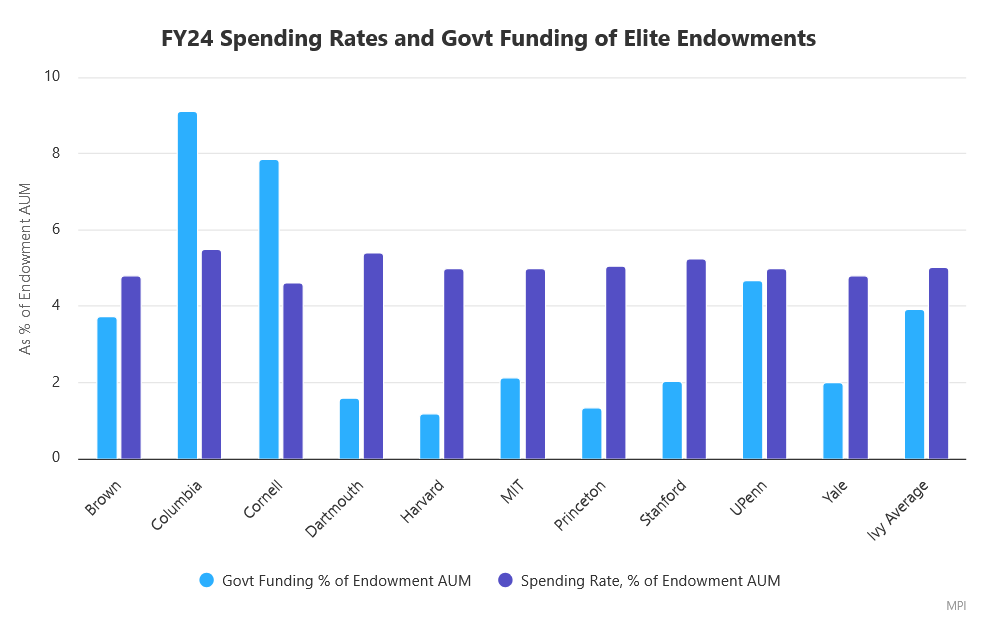

支出率と資金リスク

多くのエンダウメントでは、年間支出の配分率は4.5〜5.5%の範囲に収まっています。MPI Transparency Labが追跡している10の名門大学では、この支出率は4.6%(コーネル大学)から5.5%(コロンビア大学)まで分布しており、平均は5.0%となっています。2024年度のNACUBO(全米大学・カレッジ経営責任者協会:National Association of College and University Business Officers)エンダウメント調査では、全エンダウメントにおける平均支出率は約4.8%と推定されています。

下図では、2024年度のエンダウメント年次報告書に基づいて取得した支出率と連邦資金の割合を比較しています。こうした指標は、流動性に関する要因とは切り離して、大学が政府資金にどの程度依存しているかを分析するのに役立ちます。

主なポイント:

- コロンビア大学とコーネル大学は連邦助成金への依存度が最も高く、これらの助成金はエンダウメントの支出額を50%以上上回っている。

- ペンシルベニア大学(UPenn)とブラウン大学はこれに次ぐグループに位置し、連邦助成金の額はエンダウメントの支出率をわずかに下回っている。

- ハーバード大学とプリンストン大学は、相対的に最も政府資金への依存度が低く、仮に流動性に問題がなければ、一部またはすべての支出を自前で賄うことも可能だったと考えられる。しかし、実際には流動性こそが問題であり、ハーバード大学は先月、新たに4億5,000万ドルの債券を発行すると発表し、累計債務残高は少なくとも76億ドルに達した。一方、プリンストン大学も今週、3億2,000万ドルの課税債を発行する計画を明らかにしている。

デヴィッド・スウェンセンの意図せざる遺産

これまでの我々の分析でも触れたように、長年にわたりエンダウメント・モデルは非常にうまく機能してきました。イェール大学や他のアイビーリーグ校は、ほとんどの公的ベンチマークを上回る高いリターンを継続的に上げており、それによって業界の関心は、アイビーエンダウメントの異常に高いリターンに集中し、ポートフォリオに含まれる流動性の低い投資に内在するリスクには十分な注意が払われてきませんでした。

しかし、市場リスクや近年のパフォーマンス低下といった要因を超えて、デヴィッド・スウェンセンのモデルが残した最も重要な「遺産」のひとつは、外部からの圧力に対する構造的な脆弱性であると言えます。特に政府による措置に対しては、その影響を受けやすいのが実情です。皮肉なことに、エンダウメント運用に革新をもたらしたその手法こそが、財政的あるいは政治的に不安定な状況下で、これらの大学を流動性制約に晒す結果となっており、これはおそらくスウェンセン自身すら想定していなかった意図せざる帰結だったのかもしれません。

もちろん、検討すべき要素は他にも多数あります。たとえば、特定の助成金が削減される可能性、大学ごとの支出パターンの違い、そして各エンダウメントの長期的な柔軟性などが挙げられます。それでもなお、今回の簡易的な試算は、現在の環境下における財務リスクを評価するうえで、関係者にとって有益な出発点となるでしょう。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。

投稿

| ↑1 | プライベート・エクイティのキャピタルコールは、通常数年にわたって分散して発生します。そのため、1年間に与える影響を想定してX軸とY軸を比較可能にするには、Y軸の値を3で割る必要があるかもしれません。加えて、PEポートフォリオからの分配による資金流入(クレジット)も考慮すべきです。未払コミットメントおよび流動性資産の数値は、2023年度の年次報告書に基づいており、2024年度のデータによる更新作業は現在進行中です。今後のアップデートをお待ちください |

|---|